韩国融资租赁发展概况

财务状况

自2014年底,韩国租赁公司的总资产一直呈现稳步增长趋势。由于国内汽车租赁市场的扩大,2016年第一季度韩国租赁资产增加3.6%。

权益资本

2016年韩国租赁公司权益资本金增加3%。这主要是由于2015年底开始的对于杠杆水平的监管要求,部分租赁公司是通过增加权益资本来满足监管要求。

收益与损失

2016年第一季度租赁收益下降0.5%,与2015年同期相比下降约10%。这主要是由于韩国政府与去年同期相比推行低利率政策,导致2016年租赁收益降低。

市场概况

截至2016年9月1日,韩国共有54家经营租赁业务的公司,其中包括24家租赁公司、30家在韩国登记经营租赁业务的信贷金融公司。30家信贷金融公司是由5家信用卡公司、20家金融公司及5家风险投资公司组成。

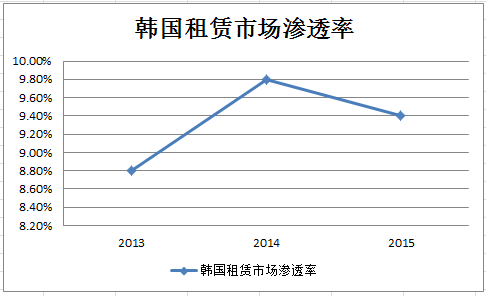

2015年,韩国设备投资总额(机械和运输设备)为135,8638亿韩元,租赁市场渗透率从上年的9.8%降至9.4%。

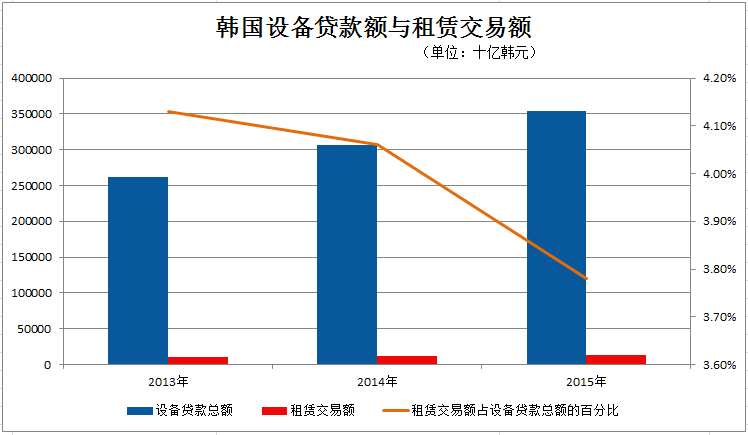

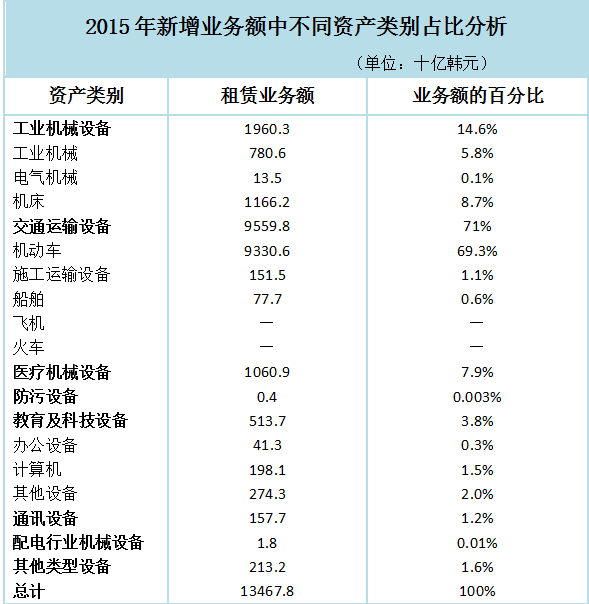

2015年底,韩国设备贷款总额达到3547251亿韩元,韩国租赁交易额为134082亿韩元,占贷款总额的3.78%。交通运输设备与工业机械设备是韩国主要租赁资产,分别占比71%、14.6%。另外,医疗机械设备占7.9%,教育及科技设备占3.8%。

不动产租赁

韩国的中小企业对不动产的租赁需求不断增加。然而,根据韩国的相关规定,很多中小企业并没有被列入可以做不动产租赁的客户名单,根据适用于租赁公司的不动产方面的法律规定,大部分租赁公司不能进入这一市场。

2015年3月24日,韩国金融监管部门将不动产租赁的潜在客户从中小型制造类企业,扩大到所有中小型企业。此外,租赁物的范围也由承租人已有的不动产,扩大到即将拥有的不动产。

不动产租赁的主要优势包括,一是能够满足外资公司以经营租赁方式对办公场地租赁的需求;二是汽车金融公司能够从汽车制造商租赁办公场地、工厂等;三是部分信贷公司从事设备租赁业务时,能够同时为客户提供其他资产的租赁服务,以满足客户的不同需求。

为了促进资产租赁的更好发展,韩国信用融资委员会与SMB的巡视员进行了沟通,并向金融监管部门提出相关建议。SMB的巡视员是帮助小企业发现不必要监管条例的一个政府机构。

因此,韩国信用融资委员会将建议废止限制不动产租赁发展的相关规定,并要求降低不动产的并购税。

2016年最关注的问题

2016年韩国融资租赁业重点关注的问题是国际会计准则的修订。2014年7月,国际会计准则理事会(IASB)发布了《国际财务报告准则第9号——金融工具》(简称“IFRS9”)的终稿。其中,IFRS9对金融资产的分类和计量进行了重新规定,分为金融工具的确认与计量、金融资产减值和套期会计三个分类,与现行的《国际会计准则第39号——金融工具:确认和计量》(简称“IAS39”)有很大不同,并改进了IAS39的不足。

IFRS9将于2018年1月在韩国正式生效。按照IFRS9的规定,将会对金融资产、金融担保、贷款担保及租赁应收账款进行重新修订。IFRS9关于资产减值的内容,将目前“已发生损失模型”改为“预期发生损失模型”,这将对股本和资本监管等方面产生重要影响。

如果新国际会计准则被采用,信贷公司的信贷模式也将发生变化,韩国信用融资委员会(CREFIA)对此非常关注,并将最大限度地减少因信贷模式变化对租赁行业所造成的影响。此外,韩国信用融资委员会将与其他会计师事务所讨论所有关键性的问题,包括银行的监管及业务限制等。

韩国信用融资委员会计划与租赁行业、政府相关人员更深入的讨论所存在的实际问题,尽量减少对租赁行业的负面影响。

翻译:王雪钰

注:本文翻译自《World Leasing Yearbook 2017》,仅供业内同仁参考,版权归原作者及世界租赁年报所有,严禁以任何形式转载。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19