欧洲中小企业融资租赁隐性信用风险权重

研究背景及目的

在欧洲,约20%的设备投资是通过融资租赁方式进行的。尤其是欧洲的中小企业,更加依赖以融资租赁的方式购置资产。

按照欧洲立法机构的要求,欧洲银行在给中小企业发放贷款时,资本金要求为其他贷款类别的0.7619,以降低巴塞尔协议Ⅲ对中小企业融资的影响,满足中小企业风险敞口的资本要求。

为评估中小企业风险敞口资本要求的合理性,欧洲银行管理局(EBA)已开展对中小企业有效风险的度量工作。

鉴于融资租赁在欧洲中小企业发展过程中所起的重要作用,全面了解中小企业融资租赁业务的信用风险是欧洲银行管理局度量工作的重点。

研究贡献

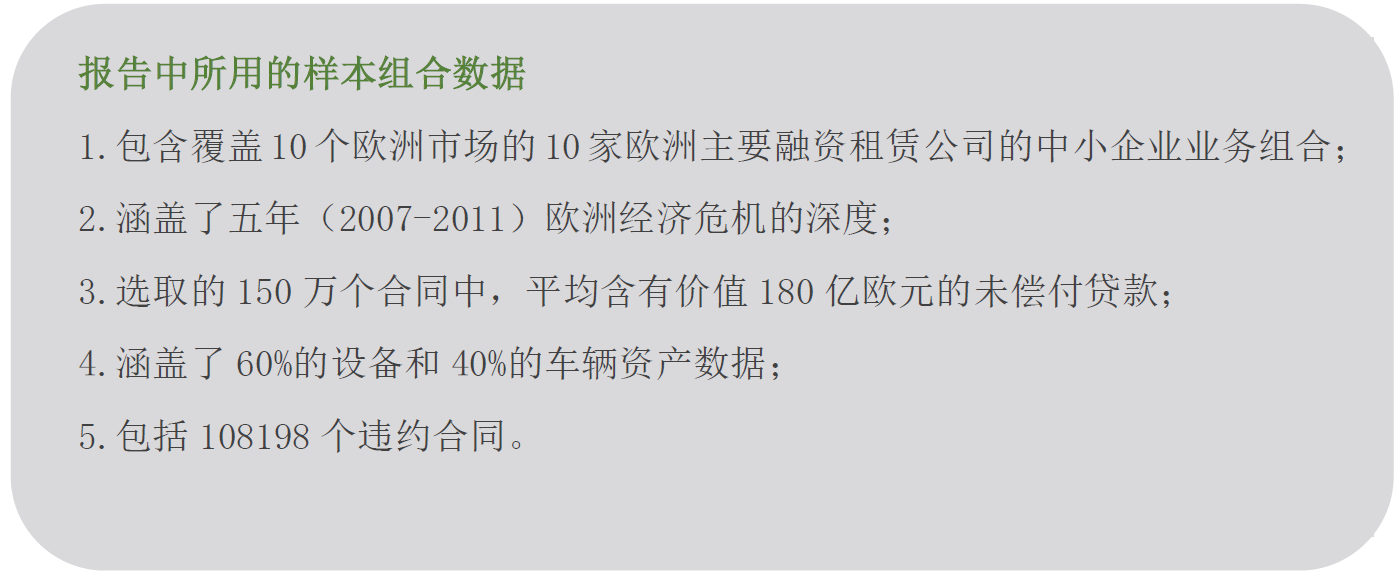

此报告是首个覆盖全欧洲中小企业风险敞口的研究,报告中所研究的中小企业是根据欧盟委员会的定义,而非依照巴塞尔协议风险敞口的分类。

深入分析资产所有权在风险缓释上的重要作用,以及资产所有权如何使融资租赁公司的资本更加有效。

将中小企业融资租赁业务的实际信用风险与监管资本要求进行对比。

主要结论

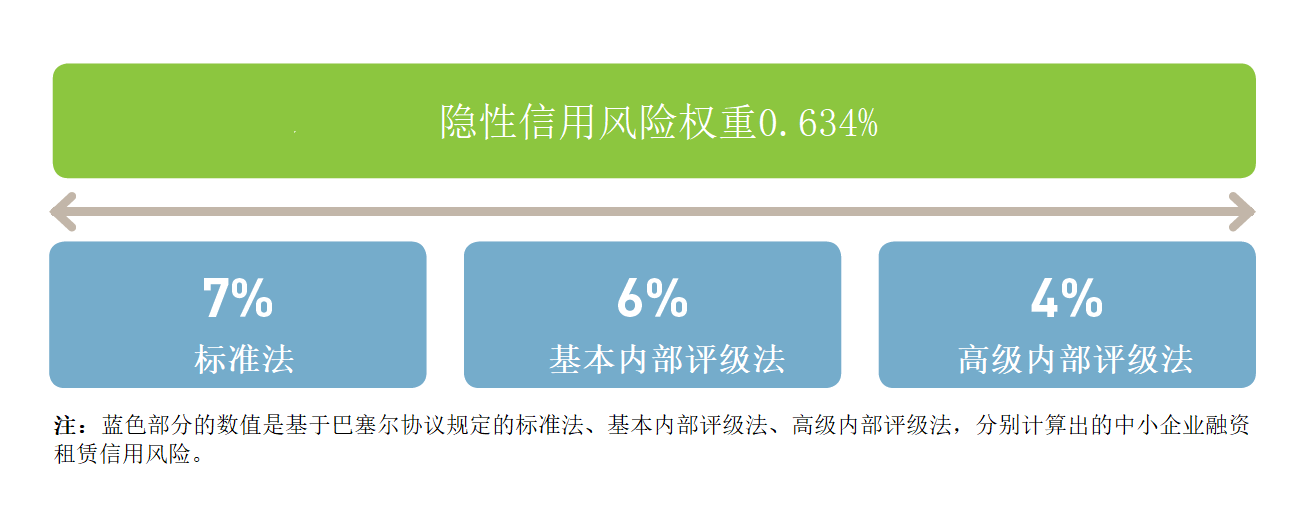

中小企业融资租赁业务的实际信用风险值与隐性信用风险权重相同,为0.634%。这也说明,监管资本要求高于中小企业融资租赁业务的信用风险。

注:隐性信用风险权重即非预期损失。本报告运用蒙特卡洛模拟法估算出在99%置信度下信用风险损失分布值(信用风险值)为1.369%,超过预期损失(违约率*违约损失率=0.735%)的部分即为非预期损失0.634%。

低违约率

根据样本融资租赁公司提供的数据计算,中小企业融资租赁业务的平均违约率为2.64%,远低于欧洲银行的中小企业信贷违约率。以2010年为例,中小企业融资租赁业务的违约率为2.8%,而欧洲银行管理局公布的欧洲银行中小企业的信贷违约率为4.5%。

原因:融资租赁业务的违约率较低,主要是因为租赁资产对于中小企业开展核心业务至关重要,所以中小企业客户会优先选择向出租人支付租金。

低损失率

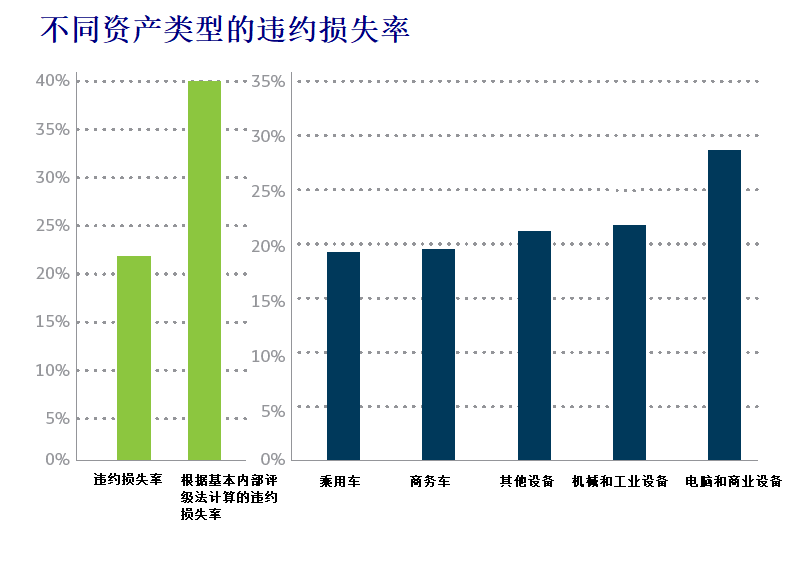

在99.9%置信度下,实际发生的违约损失率为23.1%。从不同资产类型上看,违约损失率均较低(见下图)。监管部门根据基本内部评级法计算出的违约损失率为40%,这也说明融资租赁业务的违约损失率并不高。

原因:由于出租人享有租赁物的所有权,这对于保持低损失率起着至关重要的作用。相较于其他金融产品(如只能抵押担保的传统信贷),融资租赁拥有租赁物的所有权,这在降低违约率上有着明显的优势。

由于租赁资产是承租人的重要工具,许多违约的业务能够重新恢复到正常状态,实现零损失。

出租人基于对租赁资产享有所有权,能够快速、直接地收回租赁物(如果有必要)。

出租人可以出售或重新出租租赁物,以减少违约造成的损失。

如果租赁物的处置价值超过违约金额,出租人实际会在违约情况下获利。

翻译:王雪钰 校对:袁帅

注:本文翻译自欧洲租赁协会发布的《Implicit Risk Weights for SME Leasing in Europe》,版权归原作者所有。由于原文专业术语较多,勘误之处,敬请谅解。仅供内部参考,严禁以任何形式转载。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19