2018年德国租赁业发展概况

融资租赁已成为德国设备投资的主要方式,并被认为是德国经济创新与增长的关键引擎之一。经过多年的发展,德国的设备租赁渗透率已由1975年的5.4%增长到现在的23.2%,年新增租赁业务额(不含租购合同)从1975年的28.6亿欧元稳步增长至2008年的峰值540亿欧元。

不仅如此,作为一种新型融资方式,融资租赁受到了越来越多中小企业的青睐。目前,德国融资租赁市场总额已超过2000亿欧元,且每年新增合同中约85%是与中小企业签订的,促进了中小企业改造进程,提升了其竞争力,同时增加了更多就业机会,融资租赁对于国民经济的发展有着至关重要的作用。

本文对德国融资租赁市场2018年的整体发展情况进行了介绍,供大家参考。

一、德国融资租赁行业发展概况

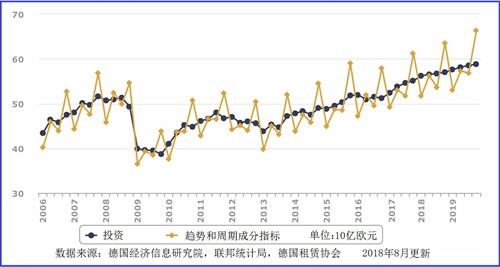

基于租赁公司对其当前业务状况及未来六个月前景的评估,德国经济信息研究院与德国租赁协会联合发布了一个投资指标。根据该指标可以看出,德国融资租赁业呈逐年上升的趋势,且业内公司对于2019年的发展形势持积极乐观的态度。

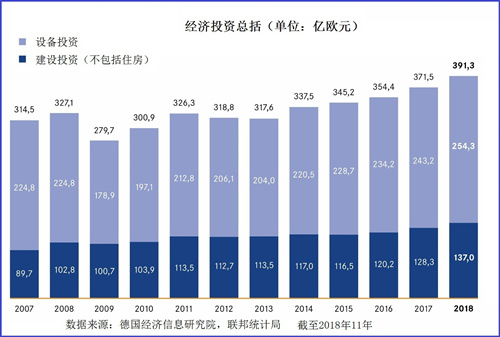

在德国2018年的经济投资中,总经济投资额为3913亿欧元,其中设备投资为2543亿欧元,占比65%,不包括住房的建筑类投资额为1370亿欧元,占比35%。

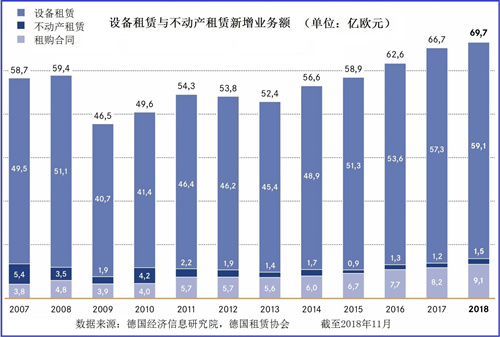

据德国租赁协会对其会员单位的统计,2018年新增租赁业务额为697亿欧元(包含租购合同91亿欧元),较2017年增长4.5%。其中,设备租赁新增业务额为591亿欧元,不动产租赁新增业务额则为15亿欧元。

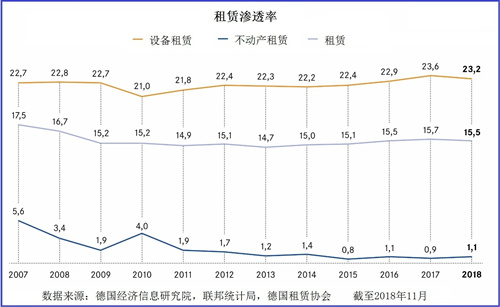

渗透率方面,2018年租赁渗透率为15.5%,较2017年的15.7%下降了0.2%,这可能与2018年整体经济处于严峻下行状态有关。其中,设备投资领域的渗透率由2017年的23.6%降至2018年的23.2%,不动产投资领域的渗透率则从0.9%增长到1.1%,设备租赁与不动产租赁的渗透率差异相对明显。

二、资产类别与客户类型细分

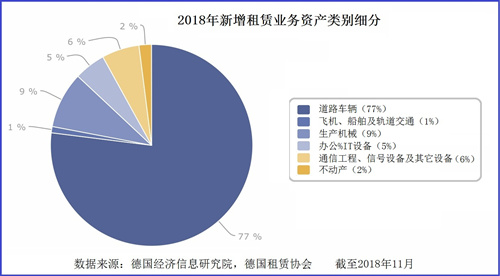

德国汽车制造闻名于世界,汽车领域的融资租赁业务备受青睐。在2018年新增租赁业务中,道路车辆独占鳌头,占据了77%,是德国最主要的租赁资产类别;其次是生产机械设备,占比9%;再次是通信工程、信号设备及其他设备,约占6%;其余为:办公设备和IT设备约占5%,不动产约占2%,飞机、船舶和轨道交通约占1%。

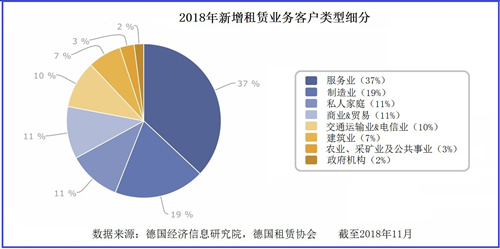

服务业一直是德国经济的重要组成部分,在德国2018年新增租赁业务的客户类型中,服务业依旧是其最重要的市场,占2018年新增租赁业务额的37%。制造类企业是租赁业第二大客户群体,约占新增业务额的19%。私人家庭与商业和贸易并列成为租赁业第三大客户群体,分别占新增业务额的11%。交通运输业和电信业是德国租赁业第五大客户群体,占比10%。接下来依次是:建筑业约占7%,农业、采矿业与公共事业占3%,政府机构仅占2%,可以看出融资租赁作为一种金融工具,在公共设施领域利用率较低。

三、设备投资合同类型与销售渠道细分

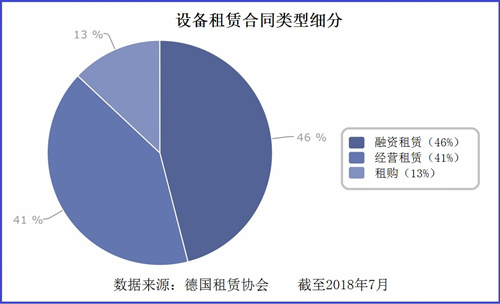

截至2018年7月,新签订的设备租赁合同中,约有46%为融资租赁合同,经营租赁合同和租购合同分别占41%和13%。与2017年相对,融资租赁合同占比稍有下降,从48%降至46%,但依旧是设备投资最主要的融资工具。

在设备租赁销售渠道细分中,厂商租赁与供应商租赁这种销售渠道被采用过半,占比56%;第二大销售渠道是直接营销,租赁公司的业务团队直接对外销售约占24%;银行柜台销售以及自由销售顾问营销的的占比分别为12%、8%。在当今世界经济瞬息万变的环境中,德国厂商租赁与供应商租赁这种销售渠道占比最大,可以看出产融结合之路在德国是被普遍认可并实施的。

四、德国融资租赁在外源融资中的占比

德国所有对外融资的方式中,约有50%是通过融资租赁协议完成的。2018年德国融资租赁在所有外源融资方式中的占比为54%,比2017年略有下降。德国经济信息研究院定义的外源融资方式包括:实收资本、发行股票、众筹或银行信贷等传统贷款、融资租赁。

翻译:崔娇 校对:刘开利

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19