杠杆租赁大解析

一、杠杆租赁的概念

杠杆租赁是融资租赁的一种高级形式,适用于价值较高、期限较长的高度资本密集型设备的长期租赁业务,如飞机、船舶、海上石油钻井平台、通讯卫星设备和成套生产设备等。

杠杆租赁的交易中,出租人只需投资租赁设备购置款项的20%-40%,剩余60%-80%款项由银行等第三方贷款人提供。由于出租人在法律上拥有该设备的完整所有权,享有如同对设备100%投资的同等税收待遇,可获得的利益通常来自整体设备,即出租人借助第三方贷款人的“杠杆作用”多于本金的收益,故称为杠杆租赁。

二、杠杆租赁的交易结构

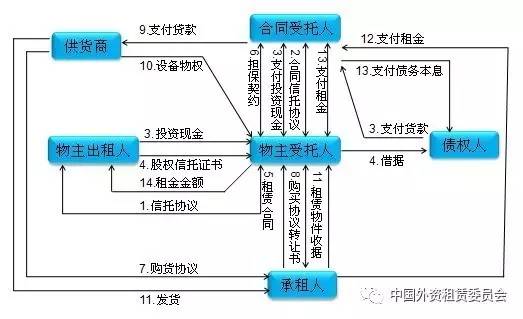

杠杆租赁业务通常牵涉到多个参与方,包括物主出租人、物主受托人、承租人、债权人、合同受托人、供货商。同时,大多数杠杆租赁业务中也会有承销商的角色。

1.物主出租人

物主出租人也被称为“产权方”,他们投入的资金一般为设备购置款的20%-40%。通常在一笔杠杆租赁中,“产权方”是多个投资人,这些人常常通过信托协议来统一活动。信托可提供类似合伙公司的税务处理,同时提供类似法人公司的有限责任保护。出租设备在法律上的所有权由物主受托人持有。

2.物主受托人

在物主出租人通过信托活动的情况下,受托人将被指定为信托的代表人,也称为物主受托人,通常是商业银行或信托公司。其主要责任是监督产权参与人的权利,并按预定协议对各产权参与人分配和支付租赁资金。

3.承租人

由于杠杆租赁业务交易成本往往较高,所以这种租赁类型只有当融资涉及高额设备时才会使用,一般承租人都是飞机、轮船等大型设备的使用者。

4.债权人

杠杆租赁业务中的贷款人通常被称为债权人,通常他们会组织一个信托机构,并通过其进行活动。每位债权人想要贷出的金额被转移到信托中,然后再贷给出租人。杠杆租赁的贷款人通常为银行或保险公司。

5.合同受托人

当受托协议是为债权人而建立时,受雇代表信托的受托人就被称为合同受托人。

6.供货商

杠杆租赁业务中的供货商一般只是将议定的设备以议定的价格销售给出租人,一旦全款付清,其唯一义务就是在保修期内提供服务。供货商一般为设备制造商或者销售商。

7.承销商

承销商主要作用是受托于承租人,为其寻找合适的物权出租人,以促成交易。目前承销商主要有代销和包销两种模式。由于资金门槛较低,因此市场上有大量的承销商,他们既包括独立运营的个人,也包括投资银行家和专业租赁承销公司。一些承销商精通租赁经纪和文本,而另一些仅知道基本概念。但是他们对租赁业务成功至关重要,那些精通业务的承销商更有可能提供更好的业务模式,并确保杠杆租赁融资顺利完成。

三、杠杆租赁产生的背景

20世纪中期以来,随着科技的发展,人们对一些大型的资金密集型设备的需求越来越大,如飞机、船舶、输油管道、工厂、石油钻井平台、卫星系统、成套机器设备等。如果租赁公司仅以自己的信用为其做担保,则一项租赁业务的失败很可能使得公司立即陷入支付危机而破产。为避免这种危险,租赁公司就得拉拢一些金融机构如保险公司或者银行进行投资,以分担风险,这样杠杆租赁便应运而生。

在杠杆租赁中,出租人只需支付租赁物价值20%-40%的资金,就可获得租赁物的全部所有权。而其他的资金则以租赁物作为抵押,向银行或其他金融机构筹措,这样就达到了融资和项目信用隔离的目的。

杠杆租赁最早出现在美国,美国联合航空公司在1960年最先通过杠杆租赁租用飞机。从此,航空公司竞相采用杠杆租赁这种方式租赁飞机进行营运,避免了航空公司巨额耗资以购买大批先进飞机,从而大大加快了航空公司陈旧机群现代化的进程。

四、杠杆租赁的优缺点

1.优点

(1)刺激租赁公司购租:某些租赁物价值过于昂贵,租赁公司不愿或无力独自购买并将其出租,杠杆租赁往往是这些物品唯一可行的租赁方式。

(2)增加出租人的税收好处:美国等国家的政府规定,出租人所购用于租赁的资产,无论是靠自由资金购入的还是靠借入资金购入的,均可按资产的全部价值享受各种减税、免税待遇。因此,杠杆租赁中出租人仅支付部分资金,却能按租赁资产价值的100%享受折旧及其他减税免税待遇,使出租人能够最大限度的享受税收政策。

(3)税收政策的转嫁功能:在正常条件下,杠杆租赁的出租人一般愿意将上述税收好处以低租金的方式部分转移给承租人,从而使杠杆租赁的租金低于一般融资租赁的租金。

(4)保障各方资金安全:在杠杆租赁中,贷款人对出租人无追索权,因此,它较一般信贷对出租人有利,而贷款人的资金也能在租赁物上得到可靠保证,比一般信贷安全。杠杆租赁的对象大多是金额巨大的物品,如民航客机等。

2.缺点

(1)由于租赁公司往往会追求比较高的租金以迅速收回成本,承租人面临较大的租金偿付义务。

(2)资产使用风险较大。

(3)融资模式参与者多、管理负载、在结构设计时需要重点考虑项目的税务结构。

五、杠杆租赁的发展展望

杠杆租赁曾在美日等工业发达国家得到广泛应用,但随着监管当局对杠杆租赁税收政策的调整,该业务模式的市场空间被逐步压缩。

日本引入杠杆租赁这一业务模式的时间较早,其在1988年至1998年期间实施的加速折旧法,促使日本在很多跨境交易中采用了杠杆租赁的方式。但由于1999年4月起生效的《日本税法修正案》使得日本境外的非日本居民和非日本企业在租赁时只能使用直线折旧法,消除了日本杠杆租赁的税务优势,日本的杠杆租赁也逐渐消失。

- 2023-10-13

- 2023-10-07

- 2023-08-16

- 2023-03-21

- 2022-11-30

- 2022-11-01

- 2022-10-19